一、基础资料设置及相关操作说明:

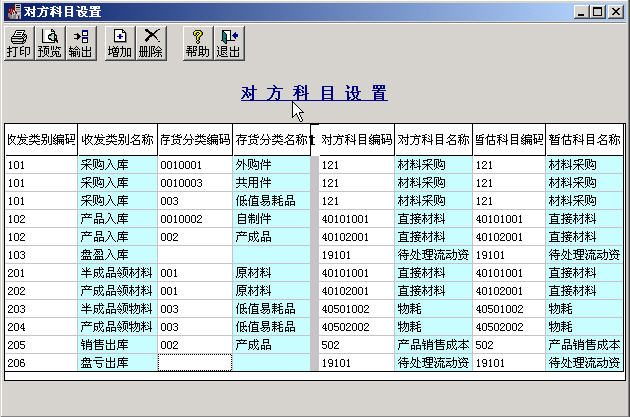

一)、本系统中,基础设置中重点是要设置好“存货科目”和“对方科目”,这两项将对凭证生成的正确性与完整性起决定作用,相关设置如下(本案列采用实际成本法所以不用设置差异科目):

1、存货核算科目设置如下所示:

2、存货核算对方科目设置如下所示:

二)、当本系统与其它相关系统集成使用时,在本系统中只能修改采购入库单、销售出库单等单据的单价和金额,数量等不能做修改;

三)、暂估成本是指采购系统所购入的存货已入库,但发票未到或未报销时入库单上的估算成本,当已报销后,需进行成本处理。只有在采购系统中先做“采购结算”处理后的单据才能在存货核算中做“暂估处理”(关于“报销”的含意是指在采购系统中对入库单已生成了发票,但在应付系统中未对此发票进行“审核”的情况),本案列未设计暂估处理方面的业务练习;

二、本系统案列题型设计:

一)、选择“单据记账”标签项,对材料仓的所有出入库单据进行记账,然后对材料仓做月末处理(只有对材料仓做期末处理后,原材料出库单才会将系统自动计算的成本加权单价及金额填入相应的单据中,而只有当单据中有金额时才能对此单据制作凭证);

二)、将材料仓已记账的材料出、入库单制作记账凭证,形式如下所示:

1、原材料及低耗品入库单会计分录如下:

DR:原材料 1390397.00

低耗品 4088.00

CR:材料采购 1394485.00

2、生产领用原材料及低耗品会计分录如下:

DR:生产成本_半成品成本_直接材料 773870.00

生产成本_产成品成本_直接材料 97540.00

制造费用_半成品生产科_物料消耗 2609.80

制造费用_产成品生产科_物料消耗 468.20

CR:原材料 871410.00

低耗品 3078.00

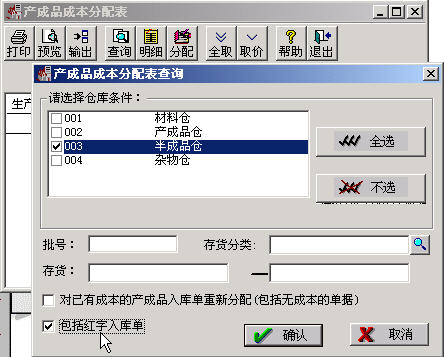

三)、在成本管理系统中将半成品成本计算出来后,就可以在本系统中将半成品仓的半成品进行“产成品成本分配”,分配金额选择从成本管理系统中“取价”(半成品成本的计算将在成本管理系统中完成),半成品成本分配的操作界面如下图所示:

选择要进行成本分配的半成品仓(注意选择是否要包括红字入库单)

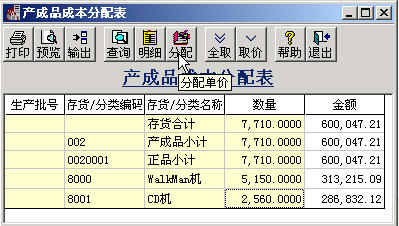

对将分配的半成品进行“取价”操作

==============================================================================

...............

由于半成品出入库单的记账工作首先要计算出半成品的成本,所以在学习中可暂跳过本节此处,先转到下一节继续,等到计算出半成品的成本后再转回到本节继续下面的内容!

...............

==============================================================================

四)、将以上半成品成本分配完毕后,对半成品仓的所有出入库单(即半成品的收发料单)进行记账操作,然后对半成品仓做期末处理以便半成品的出库单能自动填入成本单价及金额;

五)、对以上的所有半成品出入库业务单制作记账凭证,凭证如下:

1、半成品入库单会计分录为:

DR:自制半成品 540720.53

CR:生产成本_半成品成本_直接材料 540720.53

这是根据本系统的设置自动生成的计账凭证,显然,此笔分录是不符合成本结转的情况,因此需要根据成本管理系统中计算出的完工产品表中的明细数据(即完工入库产品表中的直接材料、直接人工、制造费用三项),对本系统生成的凭证做适当修改,以形成正确完整的成本结转凭证,修改后的会计分录为:

DR:自制半成品 540720.53

CR:生产成本_半成品成本_直接材料 487180.00

_直接人工 49745.05

_间接费用 3795.48

2、半成品出库单的会计分录为:

DR:生产成本_产成品成本_直接材料 463430.37

CR:自制半成品 463430.37

===========================================================================

...............

以下再次转到成本管理系统,计算出产成品的生产成本。

...............

===========================================================================

六)、在成本管理系统中计算出产成品的成本后,在本系统中对产成品进行成本分配、出入库单记账、成品仓的期末处理等相关的业务处理操作,这个过程和内容与半成品的相关操作差不多,产成品的分配取数如下图所示:

七)、对以上所有产成品的出入库单制作记账凭证如下:

1、产成品入库单的会计分录为(同半成品入库单的记账凭证一样,也需要对本系统自动生成的凭证做适当修改):

DR:产成品_正?贰 ?00047.21

CR:生产成本_产成品成本_直接材料 509899.85

_直接人工 72972.54

_间接费用 17174.82

2、产成品销售出库单的会计分录为:

DR:产品销售成本 374273.01

CR:产成品_正品 374273.01

做完以上各项凭证的制作工作后,存货核算系统部分的工作就基本结束了,可以对存货核算系统作月末结账处理了。 |