一、在使用应付系统前应了解和注意以下相关内容:

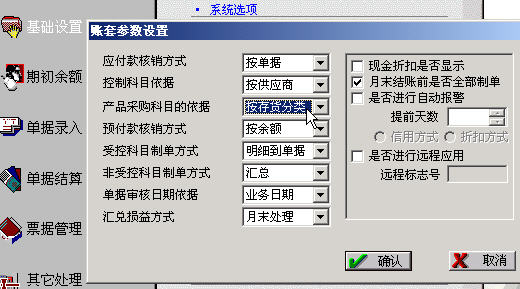

一)、在“系统选项”设置中,将“产品采购科目的依据”设为按存货分类方式,这样可以简化采购科目的设置工作量,设置如下:

1、系统选项设置如下图所示:

2、初始产品科目设置如下图所示:

二)、在“初始设置”中将对应的科目设置好,以便系统在制作凭证时能自动生成较完整的凭证。产品科目设置如上图所示。“基本科目”及“控制科目”下的应付、预付款共用“应付账款”科目,“采购税金”使用“应交税金_增值税(进)”科目;“结算方式科目”按结算方式分别设为“现金”或“银行存款”两个科目;

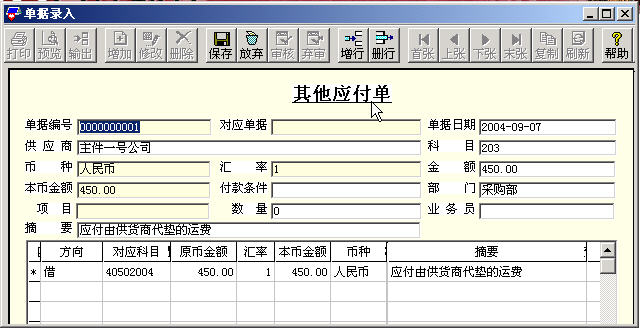

三)、在启用“采购管理系统”的情况下,所有的与采购相关产生的应付款单据均不能在本系统中录入,此时在应付系统中只能录入“其它应付款单”(比如由供应商垫付运费产生的应付款单据);

四)、在应付系统中录入的各种已作“核销”或“预付”的付款单以及相互冲款单据(如预付款冲应付款)均不能删除,“预付冲应付”业务相当于做应付款的“核销”工作;所填制的“付款单”在未作“核销”或“预付”确定操作时,并不形成真正的已付款(即账表上果询不到相关的付款数据),并且此时的单据仍可以进行删除;未作核销的付款单可以弃审、删除;

? ∥澹⑵渌Ω犊畹ゾ萋既牒笾挥猩蠛撕蟛判纬烧嬲挠Ω犊睿裨蛟谟Ω犊蠲飨刚酥胁檠坏剑?br>

六)、应付系统中的收款单相当于退款单,是一种付款单的扣减红字单据,操作方法与付款单相似,生成的凭证为红字凭证,在应付明细账中以负数列示在已付款栏目中;

七)、各种发票只有在经审核后才能在应付款明细账表中查询(即形成真正的应付款或已付款),也只有经审核后的发票才能制作记账凭证。

二、案列题型设计:

一)、填制一张应付款单,此为应付主件供应商的运费450元(对方已代垫),运费将记入产成品科的制造费用中(本处为简化而未将运费摊入材料成本中),单据如下示:

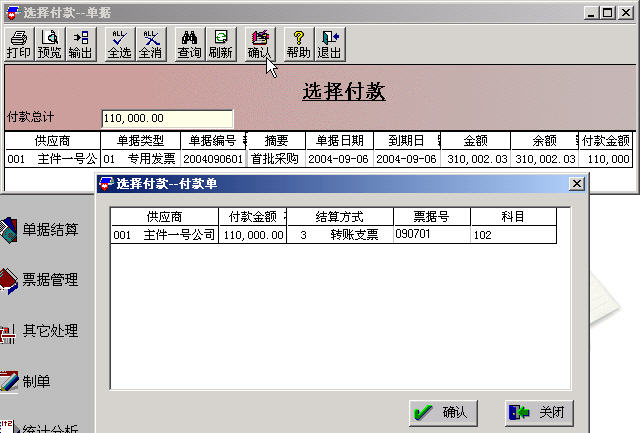

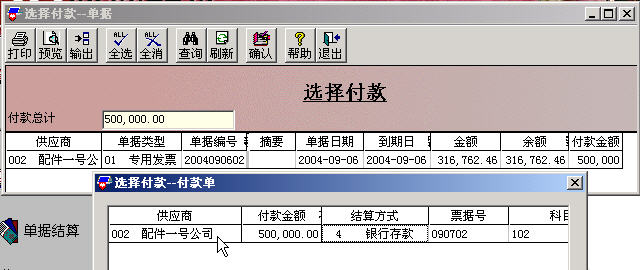

二)、在其它处理操作下以“选择付款”方式为主件供应商一号公司支付货款11万元;为配件供应商一号公司支付货款50万元(所选单据需先审核过),单据如下:

付主件一号公司货款11万元

付配件一号公司货款50万元

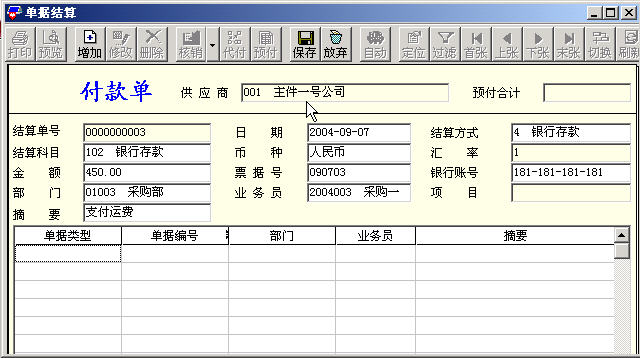

三)、在单据结算操作下选择以“付款单”方式支付主件供应商的运费450元(先填制一张付款单,然后选择已审核的单据列表中的一张单据进行“核销”即完成支付操作):

1、填制一张付款单,如下所示:

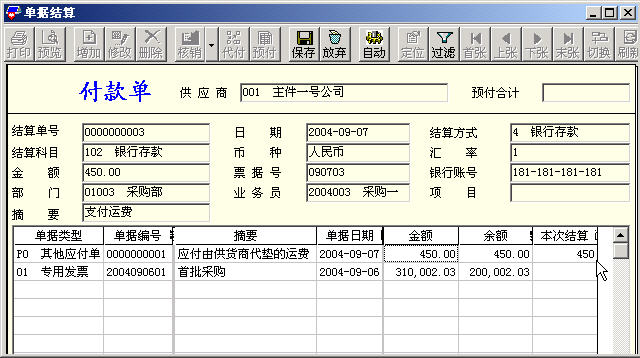

2、对运费付款单进行核销,如下所示:

四)、按照上一节的提示说明,即在本案列设计中采购的材料要求通过“材料采购”科目进行核算,对以上业务单据制作凭证,凭证形式如下(在进行单据付款、核销等操作时系统会提示是否立即制作凭证的对话框,本处在最后统一制作凭证,共有五项业务需制作凭证):

1、发票单据合并制作凭证形式为:

DR:材料采购 1394485.00

应交税金_增值税(进) 236367.49

CR:应付账款_主件一号公司 310002.03

_配件一号公司 1316762.46

_零散一号公司 4088.00

以上凭证中的增值税可以和采购管理系统中的增值税抵扣明细账表中的数据进行核对。

2、其它应付款单制作凭证形式为:

DR:制造费用_产成品科 450.00

CR:应付账款_主件一号公司 450.00

3、核销单据合并制作凭证形式为:

DR:应付账款_主件一号公司 110000.00

_主件一号公司 450.00

_配件一号公司 500000.00

CR:银行存款 610450.00

制作完以上凭证业务后,即可对应付系统做月末结账处理(或暂时不结账,等到总账系统进行结账时会要求本系统先结账),月末应与总账系统中的相关科目余额对账,以防单据漏审或未制作凭证。 |